这段时间阳光人寿与小雨伞保险经纪强强联合推出的增多多6号增额终身寿险卖火了!

这款产品非常厉害,含红利在内的长期IRR高达3.8%以上!这个保单利益很戳人心。再加上阳光人寿实力雄厚,千亿资产保司更抗风险,自有资管公司投资能力也杠杠的,让人对这款产品的分红更有信心。

产品优势满满,那么它有缺点吗?能入手吗?今日就给增多多6号来一个深度测评!

本文主要内容:

>增多多6号增额终身寿险(分红型)保什么

>增多多6号有什么优点,有缺点吗,能入手吗?

>写在最后

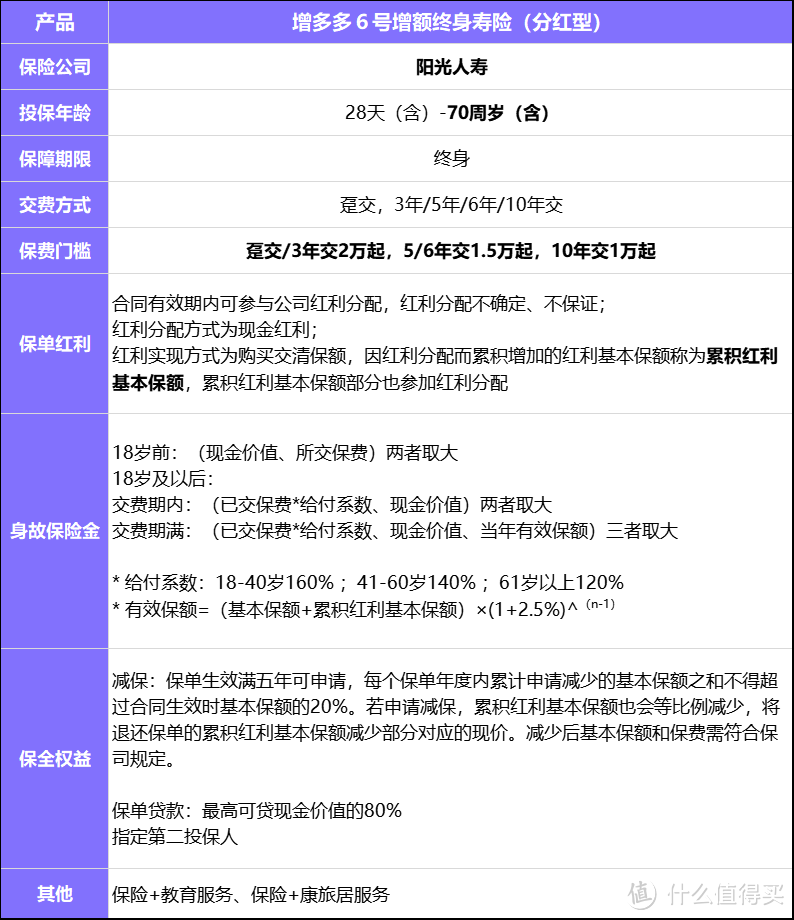

一、增多多6号增额终身寿险(分红型)保什么增多多6号是一款带红利的增额终身寿险,保障期限终身,针对0-70周岁人群提供身故保障。交费年期支持趸交、3年/5年/6年/10年交;对应的保费起步线为趸交/3年交2万起,5/6年交1.5万起,10年交1万起。

产品在合同有效期内可参与公司红利分配:

红利不确定、不保证,以现金红利的方式分配。

红利不直接发放,以购买交清增额的方式实现。

购买交清增额保险后增加的保额为红利基本保额。

累计红利基本保额也可继续参与加红利分配。

这款产品的保障内容是,身故保险金。

身故保险金的赔付与所交保费、现金价值、有效保额,以及累计红利基本保额有关。

简单来说,增多多6号的保单利益包含保证部分现金价值+不保证部分红利,有保证利益,也有浮动分红,保单利益有更高的实现空间。

此外,这款产品支持减保、保单贷款,资金使用灵活性强,做长期资金规划和应急金都合适。

同时保司还提供“保险+教育”、“保险+康养旅居”服务。

二、增多多6号有什么优点,有缺点吗,能入手吗?

二、增多多6号有什么优点,有缺点吗,能入手吗?增多多6号主打就是保单利益高,保证利益、红利双强表现;公司千亿资产抗风险,自有资管公司投资能力强劲;资金使用灵活,提供专属服务,优势很明显。

1、保单利益市场第一梯队分红型寿险的保单利益一般都包含保证部分现价+不保证部分红利,增多多6号的优势在于,保证利益、红利表现都很好,双强表现,综合IRR最高能超过3.8%!

比如0岁男宝趸交:

保证部分IRR,20岁超2%,40岁超2.3%,最高能达到2.423%!

其他交费期IRR稍低,但也很不错,最高都在2.37%以上!

加上红利在内的综合IRR,10岁就已超过3%,30岁超3.6%,最高能达到3.81%!

再看成年人投保的利益演示,30岁趸交:

保证部分IRR,50岁超2%,最高能达到2.383%!

其他交费期也是稍弱,但也都能达到2.3%以上!

加红利在内的综合IRR,40岁就有2.983%,最高有3.767%!

接下来看具体案例演示,30岁男士趸交100万,利益演示如下:

第7个保单年度末,保证部分现价110万多,加红利在内的总现价超过119万,都已经超过保费;

第30个保单年度末,被保人60岁,保证部分现价193万多,1.9倍保费;

加红利在内的总现价288万多,2.88倍保费!

长期IRR预计有3.590%!

第70个保单年度末,被保人100岁,保证部分现价519万多,5倍多保费;

加红利在内的总现价1330万多,13倍多保费!

长期IRR预计3.767%!

到被保人105岁,长期IRR预计更高!

总的来说,增多多6号保单利益强,保证部分现价、不保证部分红利表现都很好,市场第一梯队!

(注意:以上案例演示中,保证部分现价确定写进合同里;红利不确定、不保证,不代表过去或未来的经营业绩,某个保单年度末可能为0,实际要以保司派发为准。)

2、功能丰富,资金使用灵活增多多6号支持减保,保单满5年可申请,每个保单年度内累计申请减少的基本保额之和不得超过合同生效时基本保额的20%。

以上30岁男士趸交100万,60岁时保证部分现价193万多,加上红利后有288万多,是一笔很不错的养老金补充,减保后剩余现价继续增值!

不过建议在现金价值超过保费后再减保,否则会有损失。

还支持保单贷款,最高可贷现金价值的80%,用于临时应急周转。

3、专属服务加持阳光人寿提供“保险+教育”、“保险+康养”服务。

保险+教育服务,阳光人寿与美世联合推出,提供专享的五大留学计划,包含菁英计划、百强名校计划、香港计划、日本计划、藤苗计划,覆盖3岁-研究生不同学龄,主打世界名校直通!

保险+康养服务,阳光人寿打造的高端社区养老,候鸟式康养新范式,客户可充分享受住、食、养、乐、行的全方位优质体验。阳光用户可享受4大权益,短期体验权、优选入住权、优惠入住权、转长住优惠权,权益可与父母共享,一人投保,全家受益。

4、千亿保司实力强,自有资管公司投资牛阳光人寿自身千亿资产,实力雄厚,理赔服务好,偿付能力也保持良好。

公司成立于2007年,注册资本金210.452亿,是阳光保险集团旗下的全国性专业寿险公司。

阳光人寿服务网络基本实现全国覆盖,目前已在全国29个省、市、自治区开设1000多家分支机构。

理赔服务和口碑好,目前保险保障已服务客户4.3亿,各类累计赔款达2180亿,曾获最佳保险理赔奖-中国服务业100强等多种荣誉。

保司偿付能力充足率也保持良好,2024年1季度综合偿付能力达204.26%。

保司资本实力雄厚,截至2023年末阳光人寿总资产规模超4000亿,在寿险公司中排名第9,千亿资产更抗风险。

此外,阳光人寿自有的资产管理公司投资能力非常强悍!

长期以来阳光资管的总投资收益率10年平均、5年平均、3年平均都保持了比行业高出1个百分点以上。

这样的投资优势也得到业内机构的广泛认可,截至23年末阳光资管受托管理总资产规模超过8000亿元,服务超300家,第三方资管规模占比超50%。

也凭借出色的投资表现,阳光资管2023年还荣获了有中国上市公司“奥斯卡奖”美誉的第三届保险业投资金牛奖,中国资本市场最具公信力和影响力的权威奖项之一!

可以说增多多6号优势明显,产品本身保单利益强,保证利益和红利表现双强,公司实力雄厚,自有资产管理公司投资能力出众,产品值得期待。

那么这款产品有没有缺点?

毕竟没有产品是完美的,增多多6号也是有缺点的。

首先是交费年期最长10年,没法交15或20年,想交长期的朋友不是很友好。

另外保费门槛1万,起步线不算低,对于预算一般的不是太适合。

三、写在最后总的来说,阳光人寿增多多6号增额终身寿险(分红型)设计得很有诚意,保证利益和红利预期表现都很好,保单总利益最高能达到3.8%,这在同类产品里也是很有优势的。

公司实力强大抗风险能力强,自有的资产管理公司投资能力强劲,这都是比较吸引人的优势。

产品虽小有缺点,不过影响不大,喜欢分红险的这款依然值得优选,可以放心买。

以上就是关于爱搜群:阳光人寿增多多6号增额寿险分红型有什么优、缺点吗?详细测评!全部的内容,关注我们,带您了解更多相关内容。