大富翁3.0是目前市场公认综合收益最高的养老金,但它也有对手,就是恒安标准金福来。最近,有不少咨询养老金的朋友在这两款产品的选择时犯难,不过经我们一翻协助分析后,也比较容易能确定了最终方案。原因就是这两款产品的定价逻辑和适用偏好差别明显。下面就来说一下,大富翁3.0和金福来具体怎么选。

大富翁3.0vs金福来:相同点

大富翁3.0和金福来两款之所以能让不少人纠结,主要是两款产品都有易于常规养老金的特色,主要是2点:

1.养老金最早领取年龄提前

一般养老金最早的领取年龄,女性是55岁,男性是60岁。这两款产品有所突破,无论男性还是女性,大富翁3.0最早40岁开始领取,金福来最早50岁。

可以说,两款产品形态上都适合做提前退休或者fire规划,不过要注意判断资金的效率,这点后面分析。

2.养老金领取后,都有接近终身的现金价值

两款产品领取后依然保持接近终身的现金价值。大富翁3.0到104岁,金福来到99岁,都接近终身,并且金福来的现金价值不低,中间很长一段时间都超过或接近总保费,领取不那么早的计划,甚至接近保费的2倍。

这点让两款产品都容易应对领取过程中的突发状况,例如急需大笔资金或中断养老金领取,也能保证保单的总体收益。

大富翁3.0vs金福来:不同点

来说说两款产品的不同点,主要集中在3个方面:

1.普通型VS分红型

大富翁3.0是普通型产品,保单利益是完全确定的,没有浮动空间。

金福来是分红型产品,保单利益由保底+红利组成,红利部分是不确定的。

如果只看保底部分,金福来的利益是肯定不如大富翁3.0的,但过往金福来的分红实现率比较高,均高于100%一大截(具体见:),所以利益比较采用金福来分红实现率100%的情况作为参考。

2.优势投保年龄、领取年龄、收益率不同

(1)方案一:以30岁女性,每年10万5年交,60岁领取为例

图片

图片年领取金额:60岁-80岁之间,大富翁3.0占优,81岁开始金福来反超,若金福来分红实现率持续超过100%,则反超时间提前,若实现率持续小于100%,反超时间推后;

总领取金额:大富翁3.0一直领先。

现金价值:44岁前,大富翁3.0更多,但此时现金价值没有总保费多,无实际意义;44岁之后金福来更多,并且优势明显。

身故责任:金福来在99岁前一直更多。

IRR:金福来在92岁IRR一直高于大富翁3.0。

以上是基于金福来分红实现率100%的情况下的测算,可以看出金福来领取金额上虽较为弱势,但凭借高现金价值拉高了整体收益,在领取金额相差不算很大的情况下,如果金福来未来的分红实现率比较理想,整体收益和大富翁相比会占据上风。

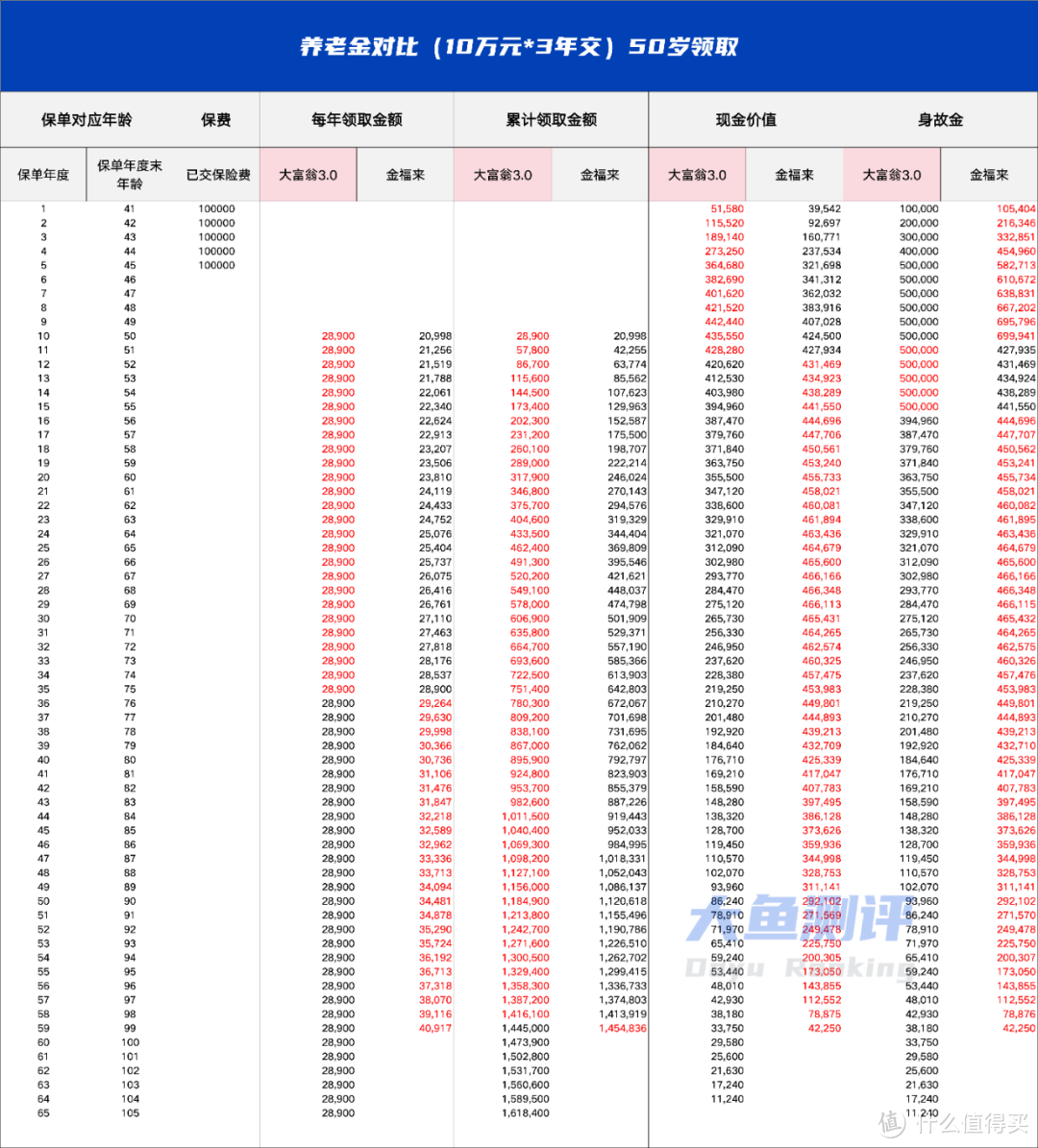

(2)方案二:以40岁女性,每年10万5年交,50岁领取为例

因为金福来是保额分红带终了红利的产品,所以收益产生优势需要较长时间,我们缩短缴费期和领取期之间的时间,采用更早的领取—50岁,和更晚的投保年龄—40岁,再来看下两款产品的对比效果。

图片

图片年领取金额:50岁-75岁之间,大富翁3.0占优,76岁开始金福来反超,趋势和方案一一致。

总领取金额:除99岁外,都是大富翁3.0更高。

现金价值:52岁前大富翁3.0更高,此后金福来更高。

身故保险金:除51-55岁之间外,其他年龄金福来更高。

IRR:84岁前,金福来更高,84岁被大富翁3.0反超。

可以看出金福来整体IRR的优势随着领取年金时间更早,投保年龄更晚而被削弱。

事实上,两款产品的收益情况都不及方案一,更早的领取对收益率都有一定削弱。比如两款产品方案二的IRR在60岁前都不到2.0%,50岁-60岁之间的领取完全可以用预定利率3.0%的增额终身寿险替代,60岁开始在启用养老金,这种组合配置会有更好的效果。

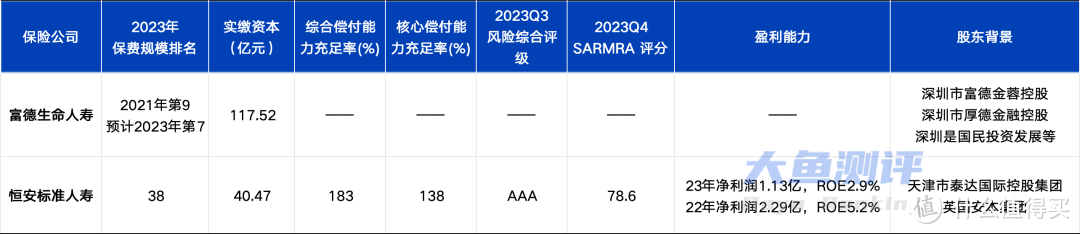

3.保险公司差异

不得不提两款保险承保公司真是风格迥异。

图片

图片金福来承保公司恒安标准人寿虽然保费规模不大位于中游水平,但公司经营数据稳定,尤其是风险评级连续9个季度AAA,累计34个季度A以上评级,也是国内分红险最具运营经营的公司之一,股东背景由国资+外资构成。

大富翁3.0保费规模近些年都位于10名左右,2021年之后未正式公布。同样未公布的还有偿付能力、风险评级、年报等常规信息。公司内部也正面临一些调整,有消息称2025年1季度开始公布偿付能力数据。

大富翁3.0vs金福来,怎么选?

两款产品的数据上的差别并不明显,大富翁3.0领取金额稍高但差距不大,金福来的现金价值和IRR在大部分时间更高。选择的核心是在于选择不同风格的产品形态和保险公司。

如果想要完全固定的收益,不接受浮动空间,则大富翁3.0更合适,但也伴随着公司经营数据不明朗拆盲盒的风险;

如果接受分红型,期待实际收益有更高上限的表现,则有更多分红实现率和优质经营数据依托的金福来更适合一些。

另外,两款产品养老金领取虽然可以比其他产品更早,但都不太适合过早领取,以及不看重养老金开始领取后的现金价值,和更看重固定领取和保险公司背景,建议考虑其他产品。

大富翁3.0和金福来代表了当下养老金卷收益的两个方向,也是唯二的两个方向。大富翁3.0延用过去几年不少保险公司给予消费者高确定收益的老路,但随之而来的是保险公司自己的利润和偿付能力吃紧,不得不向监管申请特殊关照,依仗的是相关的兜底政策;而金福来的分红形态,选择主动压降一些对于未来赔付给消费者的负债压力,对应的也增加了盈余分配的空间,实际上分配表现也令人满意,目前看形成了良性循环,投保人和消费者处于共赢的状态。

End.

声明:大鱼测评的得分基于自身研发的测评系统而来,文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。

以上就是关于爱搜群:大富翁3.0vs金福来,高收益养老金怎么选?全部的内容,关注我们,带您了解更多相关内容。