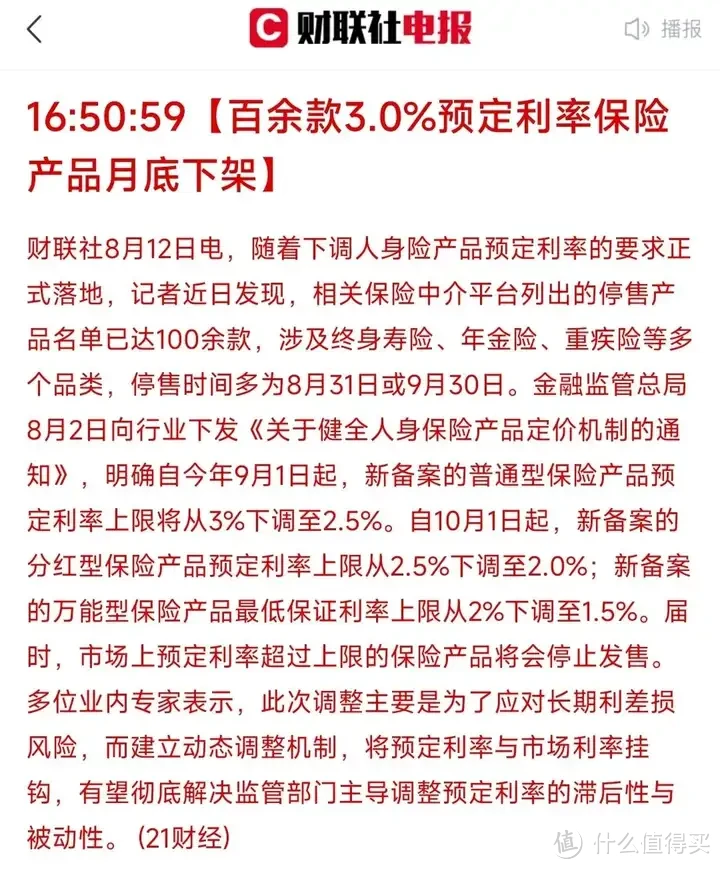

3.0%预定利率的时代,马上要到头了。

这个规定一出,就代表着,

预定利率3.0%的传统型寿险产品,

将在8月31日正式下架。

以后市场上,就没有这种利率级别的产品了。

虽然我们天天提醒大家,但是有些朋友还是没搞明白,

这个事和自己有什么关系?

简单点,8月31日后买增额寿,同样100万本金,

20年少赚29.8万;

30年少赚48.3万;

咱能买在高位的时候,为啥要错过买低?

N1业内的人都完全没想到,低利率时代,会这么快!

简直是加速来了。

5年,前央行行长说了一段话:

10年后想买一款年化收益率3%的理财产品,

可能要像汽车牌照摇号那样,完全靠运气了。

5年前的你会信这个?

简直是搞笑嘛!

19年那会儿,银行还有5%的利率,一线的房子还在蹭蹭地猛涨,

到处一片红红火火、欣欣向荣。

3%?怎么可能?

但现实是才过去5年,预言就成真的了。

最要命的是,现在还不是底,

因为美国那边,人家还是5%的利率在顶着,

所以咱这边,不敢、也不能把利率给打到最低。

要是美联储9月份开始降息,咱就不用想了,

按照这个趋势,兴许两三年就降到1%了。

太可怕了!

大家还别不信,很多国家已经开始实行了:

2012年,丹麦进入负利率时代;

2014年,欧元区进入负利率时代;

2015年,瑞士进入负利率时代;

2015年,瑞典进入负利率时代;

2016年,日本进入负利率时代。

【日本银行门口的广告牌】

什么是负利率:

你把钱存银行不但没有利息,还要交一笔不小的管理费,整个算下来收益就是负的。

为啥存款降了,连保险也要跟着降?

你把保费交给了保险公司,保险公司会去市面上找理财,让你这笔钱增值,

给你一些利率回报(预定利率)。

而市面上其他的理财收益少了,保险的收益自然也会降低。

到底降多少呢?

同样存入100万,

10年利息少6万,20年少16万,30年少33万,

40年少57万,50年快要少一份本金了。

N2保险预定利率的这种降速,完全是超预期的。

历史上每一次保险利率的下调周期,均在5年以上。

但最近这2次,是1-2年。

目前,有部分保险公司备案了 2.5% 的增额寿,

我们拿它跟 3.0% 的产品对比看看。

以 30 岁男性,一次性交 100 万为例。

持有20年收益相差29.8万;

30年收益相差48.3万;

40年收益相差高达76万+,

第50年,直接相差了116万,比本金还多。

错过最后的3.0%,损失真的大了去了。

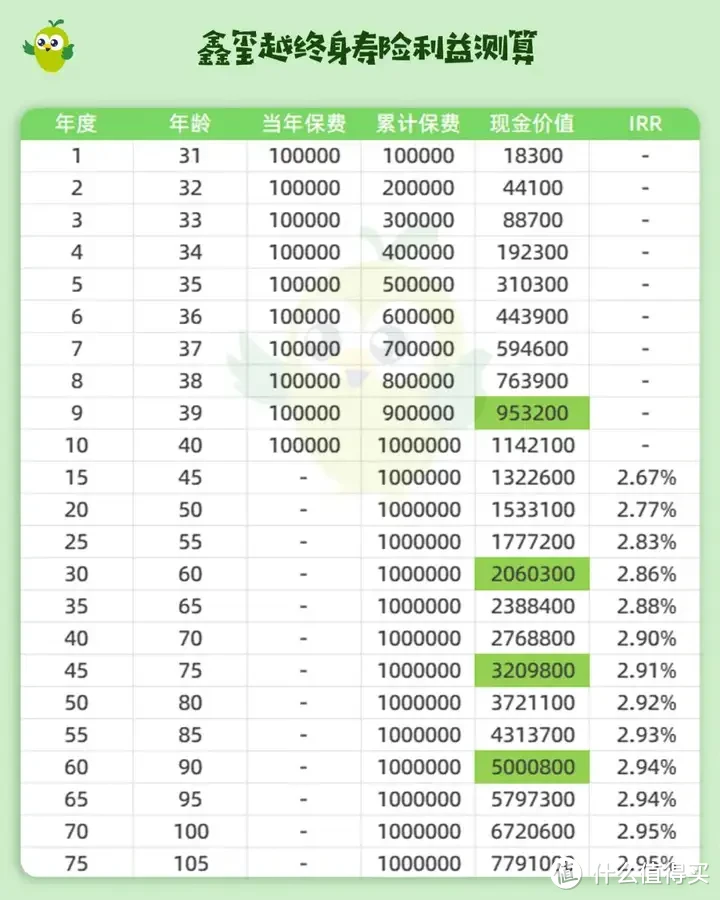

当然如果手里现在没有100万,

我们就按照一位30岁男性,1年10万,交10年,

总共投入100w为例,看看现在3%的收益。

第9年回本,第15年irr高达2.67%;

第30年,60岁的时候,本金直接翻倍。

试想一下,8.31日后,第30年年末现价,要降个20%左右,是不是有点心塞?

N3固定型增额寿的末日就是8.31。

很多收益拔尖的产品,例如鑫玺越额度有限,可能提前卖完,提前下架,

真的要抓紧时间了!

错过这次,之后想买都买不到了,想买的要抓紧时间。

如果还没想好,建议先选10年期缴的方式先上车。

一是、在还能买到3.0%的窗口期,

把3.0%预定利率在最后的节点锁定下来,

以防自己错过后悔;

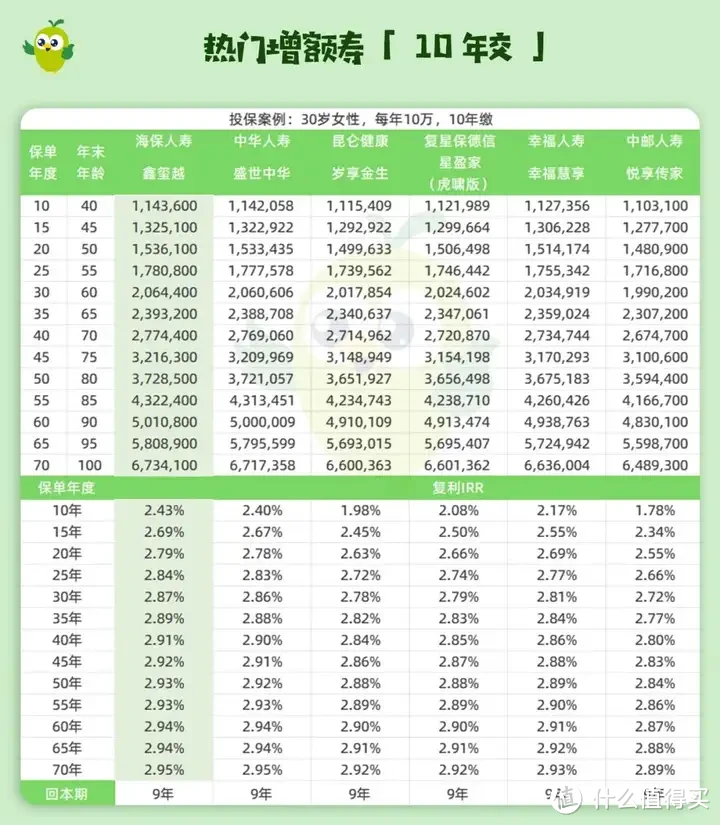

二是、哆啦特意算了一下,鑫玺越10年期缴,

现价远超其它5款热门增额:

三是、首年先交几万块,没那么大压力就能攒下十几万,

利用时间发挥增额寿的复利价值,等待本金翻倍。

我是哆啦,香港金融学硕士,专业保险测评师,测评过上千款保险。

如果你有保险问题,欢迎在下面评论区提问。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~

以上就是关于爱搜群:大变天!3%的增额寿马上没了,仅剩最后15天?全部的内容,关注我们,带您了解更多相关内容。