又一经典IP少儿重疾险上线了,它就是大黄蜂12号重疾险。

素来以保障全,价格便宜深受大众追捧。

那这次升级归来,大黄蜂12号重疾险怎么样?

有什么优点和缺点?值不值得买?

保险公司靠不靠谱?怎么买更划算?

哆啦详细测评大黄蜂12号,希望能帮到大家。

N1大黄蜂12号重疾险怎么样,有什么优点和缺点?

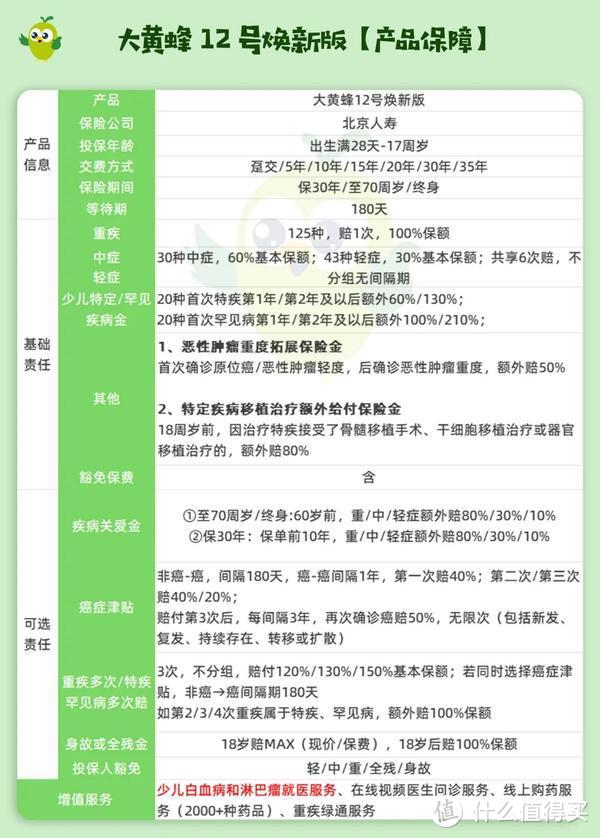

N1大黄蜂12号重疾险怎么样,有什么优点和缺点?老规矩,先看大黄蜂12号重疾险的保障情况。

出生满28天-17周岁的孩子均可投保,

可选保障30年或至70周岁或终身,最长支持35年缴费。

实话实话,没有完美的产品,大黄蜂12号重疾险也有其优点和缺点。

详细来看:

优点1:基础保障全,少儿重疾赔得多

重疾、中症、轻症共198种疾病保障,重疾赔后,非同组轻中症还能继续赔。

且轻中症累计赔付6次,不分组无间隔期,理赔门槛更低。

对于高发的少儿重度疾病,如白血病、脑恶性肿瘤等大黄蜂12号额外赔得多。

合同约定,20种少儿特疾,第1个保单年度额外赔60%,第2年及以后额外赔130%;没有出险年龄限制;

20种少儿罕见病,第1个保单年度额外赔100%,第2年及以后额外赔210%;没有出险年龄限制。

相比其他少儿重疾险,大黄蜂12号,在保单第2年以后罹患少儿特疾或罕见病,额外赔要多10%保额。

50万保额,即可多赔5万!

此外,大黄蜂12号重疾险少儿特疾保障还有一项创新:

18周岁前,因治疗特疾接受了骨髓移植手术、干细胞移植治疗或器官移植治疗的,额外赔80%。

优点2:重疾最高赔4次,少儿特疾/罕见最高赔4次

大黄蜂12号附加的重疾多次赔,包含了少儿特疾/罕见病多次赔。

也就是说,若加上这个保障责任,那重疾最多可赔付4次,赔付比例为:100%、120%、130%、150%;

若期间罹患的重疾属于少儿特疾或罕见病,那再额外给付100%,最高可再赔3次。

大家知道,少儿高发重疾,治愈率高,复发率也高,有了多次赔付的守护,安全感满满。

优点3:疾病关爱金赔付比例一梯队

大黄蜂12号重疾险,重中轻症可额外赔80%、30%、10%。

50万保额,重疾可赔90万,中症可赔45万,轻症可赔20万。

有预算强烈建议附加!

优点4:癌症无限次赔,保额无上限

癌症新发、复发、持续存在或转移、扩散,大黄蜂12号都赔。

首次非癌-癌,间隔期仅需180天,首次癌-癌间隔期1年,前三次分别赔40%/40%/20%;以后每间隔3年,赔50%。

没有次数限制,也没有保额限制,直到保单结束。

若在没有患任何重疾之前,先患有原位癌或者轻度癌症,之后发生重度癌症,可以多赔50%保额,

这个是自带的,无需加钱即可赔。癌症保障杠杆非常高。

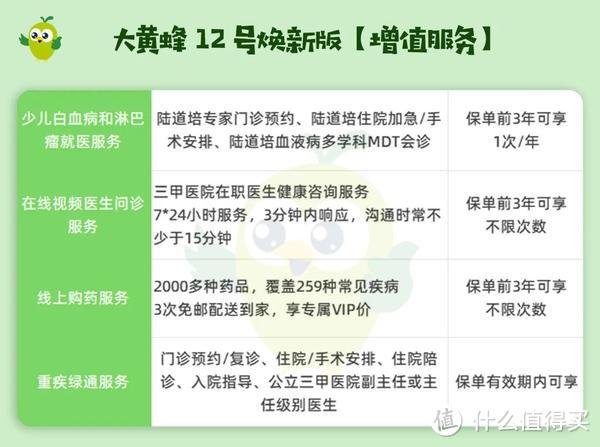

优点5:增值服务优秀

大黄蜂12号重疾险含4大板块增值服务,

①少儿白血病和淋巴瘤就医服务,陆道培专家门诊预约、住院加急/手术安排、血液病多学科MDT会诊

②在线视频医生问诊服务,三甲医院医生,7*24h服务

③线上购药服务,含2000+种药品,覆盖259种常见疾病

④重疾绿通服务,如门诊预约/复诊、住院/手术安排、住院陪诊、入院指导

这些增值服务实用性很强,尤其重疾绿通服务,保单有效期内均可享受,对于病患及家属来说,无疑是雪中送炭。

那大黄蜂12号重疾险,缺点有哪些呢?

1、少儿特疾、罕见病保单第一年仅赔60%、100%

相较于其他少儿重疾险赔付比例低,但投保即患重疾的概率还是很小。

2、轻中症多次赔付存在三同条款的限制

三同条款是指因同一疾病原因、同次医疗行为或同次意外伤害事故,导致2种或2种以上的轻症或者中症疾病,只能赔付其中一种。

不过轻症、中症存在三同条款是大多数的重疾险都存在的问题,只有极少数的重疾险没有。

总体来说,大黄蜂12号重疾险的保障算得上一梯队!

N2大黄蜂12号重疾险怎么样,保险公司靠不靠谱?到底值不值得买呢?

纠结这个问题,其中最重要的原因无非是担忧它的安全性。

大黄蜂12号重疾险,由北京人寿承保,这家保险公司靠不靠谱?

一起来了解下。

北京人寿成立于2018年,注册资金28.6亿元,是在北京市委、市政府的支持下,由国有企业、集体企业和社会企业共同发起组建的人寿保险公司。

最新偿付能力数据,远超监管要求标准:

综合偿付能力充足率为183.34%

核心偿付能力充足率为96.63%

最新风险综合评级是BB级

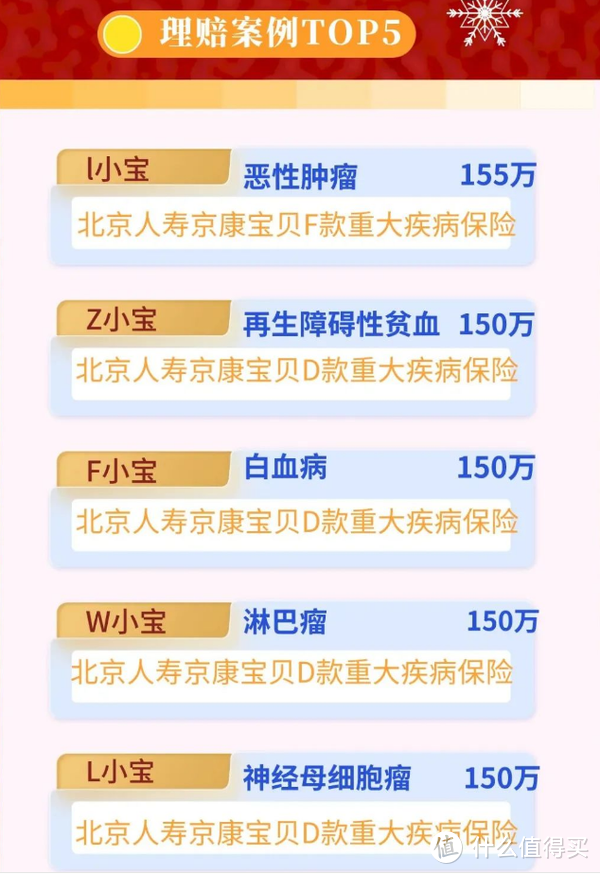

从2023年理赔报告来看,北京人寿总赔付金额高达9922万;

理赔超3.4万件;

理赔案例TOP5均为少儿特疾,最高单笔赔付155万!

如上所述,北京人寿注册资本较为雄厚,赔付能力较为充足,国企背景,运营稳健,值得信赖。

N3大黄蜂12号重疾险,怎么买更划算?那大黄蜂12号重疾险怎么买更划算呢?

以0岁孩子,50万保额为例,先来看下不同方案保费情况:

保30年,基础责任,男女均仅需600多块钱;

附加疾病关爱金,仅需多加个100块!

价格再次刷新少儿重疾险地板价!

保终身,保费也很便宜。

基础责任,女孩仅需2230元,男孩仅需2505元,

附加疾病关爱金,仅需多加500多块就行,但换来的是,重症多赔40万,中症多赔15万,轻症多赔5万。

要说,大黄蜂12号重疾险怎么选更划算?哆啦有几点建议:

1、预算很少

选保至30年,50万保额基础责任,花最少的钱撬动孩子30岁前最高的保障

2、预算有限

选保至30年,50万保额基础+关爱金,0岁男女宝仅需700多块钱

3、预算充足

建议保额50万基础上,选保障终身方案

想要稳妥一点,就附加重疾多次赔,哪怕罹患重疾,后面再得重疾,还有保障,毕竟一辈子那么长。

想要癌症保障更充足,就附加恶性肿瘤津贴,癌症可以无限次赔付,应对癌症治疗周期长的问题。

想要全面极致保障,疾病关爱金、癌症津贴、重疾多次等可选责任都加上,给孩子一个终身健康守护!

当然,具体怎么选,还得根据个人预算来。

N4大黄蜂12号重疾险,为什么值得买?大家有没有想过,为什么一定要给孩子买少儿重疾险?

因为,一辈子很长,我们没办法预知疾病和意外。

我们能做的,就是早早地给自己留条后路,把未知的风险转嫁出去。

在《国民防范重大疾病健康教育读本》统计数据中显示:

未成年孩子,最高发的疾病是恶性肿瘤,占比高达50%以上,

其中白血病、脑癌、淋巴癌、骨癌等重疾发病率位居前列。

这些疾病的治疗费用高的可达几十万甚至上百万元。

这还仅仅只是治疗费,还有后期的康复、修养、收入损失和家人生活补贴等各种费用,加起来也是一笔巨额支出。

对于许多普通家庭来说,孩子不幸罹患重疾,昂贵的治疗和康复之路所需要的花费,根本承受不起。

而现在,大黄蜂12号重疾险,每年最低600来块钱,就能赔付50万;

全网价格最低,性价比极高,普通家庭也能上车。

与其这笔钱不知道花哪去了,不如趁机给孩子买个保障,守护孩子一生。

大黄蜂12号重疾险怎么样?大家看完心里有底了吧。

我是哆啦,香港金融学硕士,专业保险测评师,测评过上千款保险。

如果你有保险问题,欢迎在下面评论区提问。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~

以上就是关于爱搜群:大黄蜂12号重疾险,有2缺点,性价比怎么样?全部的内容,关注我们,带您了解更多相关内容。