2款产品同时面世,且包含6种不同计划,选择起来比较困难。本文来分析一下,6个计划如何选择。

两款产品的相同点

(1)2款产品6个计划均为终身有现金价值(现价持续到105周岁),任何时间觉得当时的现金价值符合预期,都可以终止合同,退保退回现金价值,为投保人提供终身的流动性。

(2)祝寿金(新增):均包含99岁返还全部已交保费的祝寿金;

(3)满期金(新增):106岁给付10倍基本保险金额,但因为每个计划的基本保额不同,每个计划的祝寿金实际数额会有差别;

(4)减保规则:同一保单年度,最多减保累计已交保费20%,只要有现价就可以减保,也就是说终身可以减保;

(5)健康告知:两款产品都没有健康告知,对不同身体情况一视同仁;

(6)计划转换:2款产品各自包含3个计划,计划一、计划二、计划三可在开始领取前任意转换,所以选择哪个计划,投保之后也还有时间慢慢琢磨;

(7)缴费期间:都为趸、3年、5年、10年、15年、20年;

(8)年金领取年龄:男性:60、65、70周岁;女性:55、60、65、70周岁,领取年龄一旦投保就不能变了,所以领取时间一定要想好;

年金领取频率:年领、月领,频率是领取第一笔养老金之前可以变更,开始领养老金之后就不能变了。

(9)增值服务:两款产品可对接复星保德信所有增值服务。

两款产品的不同点

星海赢家(青鸾版)是传统型养老金,特点是养老金每年领取金额一样,3个计划主要是身故赔付有区别,连带影响到领取金额、现金价值有差异。

计划一:保证领取20年

计划二:保证领取实际缴纳保费

计划三:无保证领取

星海赢家(火凤版)的养老金领取就有点不同,有2个不等额领取的类型,每个阶段养老金领取不一样,属于这个阶段很多养老金产品的一个创新的方向。

计划一:等额领取

保证领取:10年;

年领金额:100%基本保额

计划二:减额领取,前高后低

保证领取:10年;

年领金额:分2个阶段

(1)领取年龄—80周岁前:100%基本保额;

(2)80周岁开始—保险期满:33%基本保额

计划三:增额领取,前低后高

保证领取:15年

年金领取:分3个阶段

(1)领取后的第11个保单周年日(不含)时止(前10年):年领金额为50%基本保额;

(2)领取后的第11个保单周年日起-21个保单周年日(不含)时止(第11-20年):年领金额为100%基本保额;

(3)领取后的第21个保单周年日起-保险期满日(不含)时止(第21年开始):年领金额为150%基本保额;

除了保证领取时间、领取金额不同之外,6个计划的现金价值、祝寿金、满期金也稍有差异,但差别不大。下面来说一下6个计划具体怎么选。

6个计划如何选择?

我们先看一下6个计划的具体数据,再说不同需求怎么选择。

以40岁女性,年交10万,5年交,60岁开始领取为例:

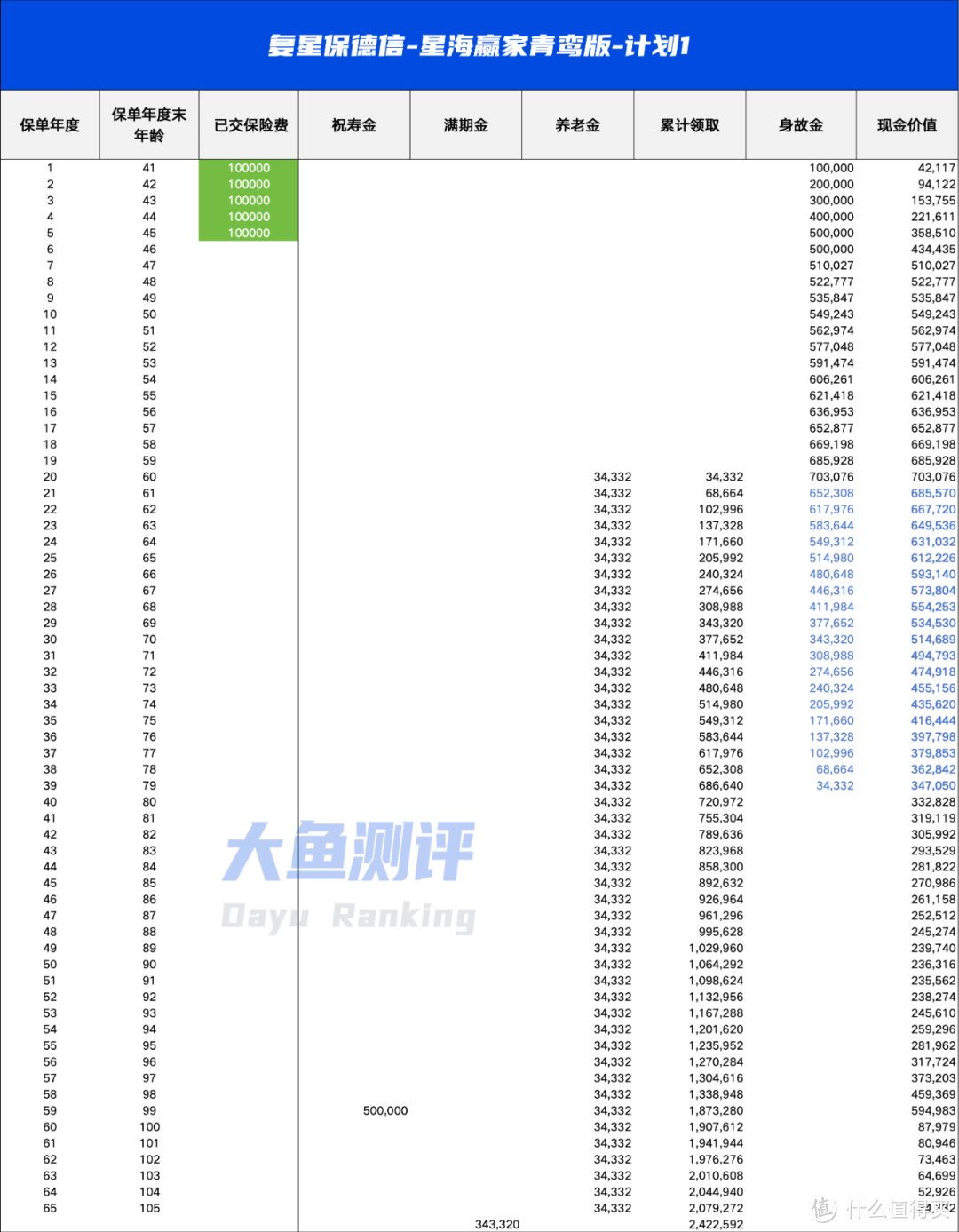

1.星海赢家(青鸾版)-计划1-保证领取20年

图片

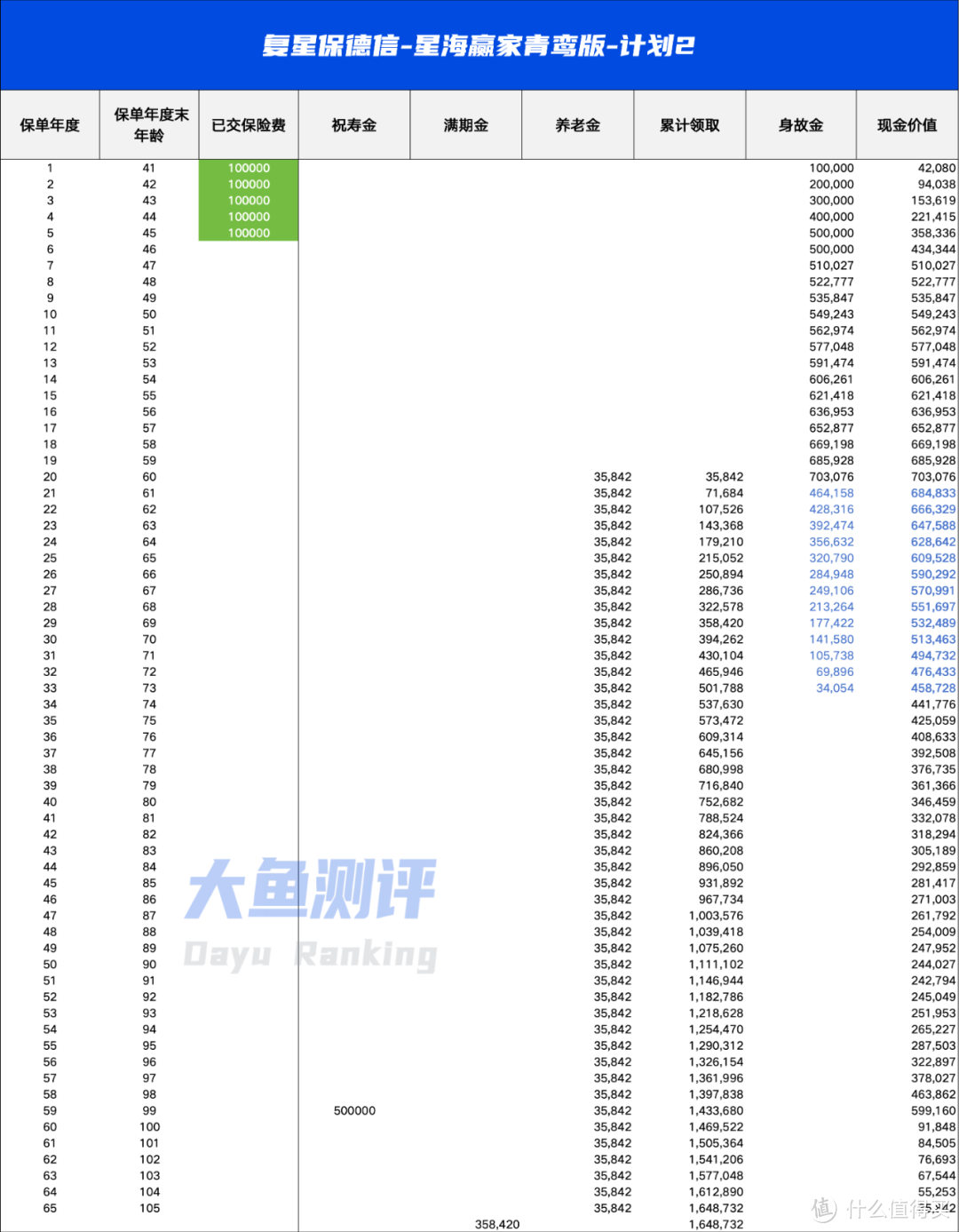

图片2.星海赢家(青鸾版)-计划2-实际缴纳保费

图片

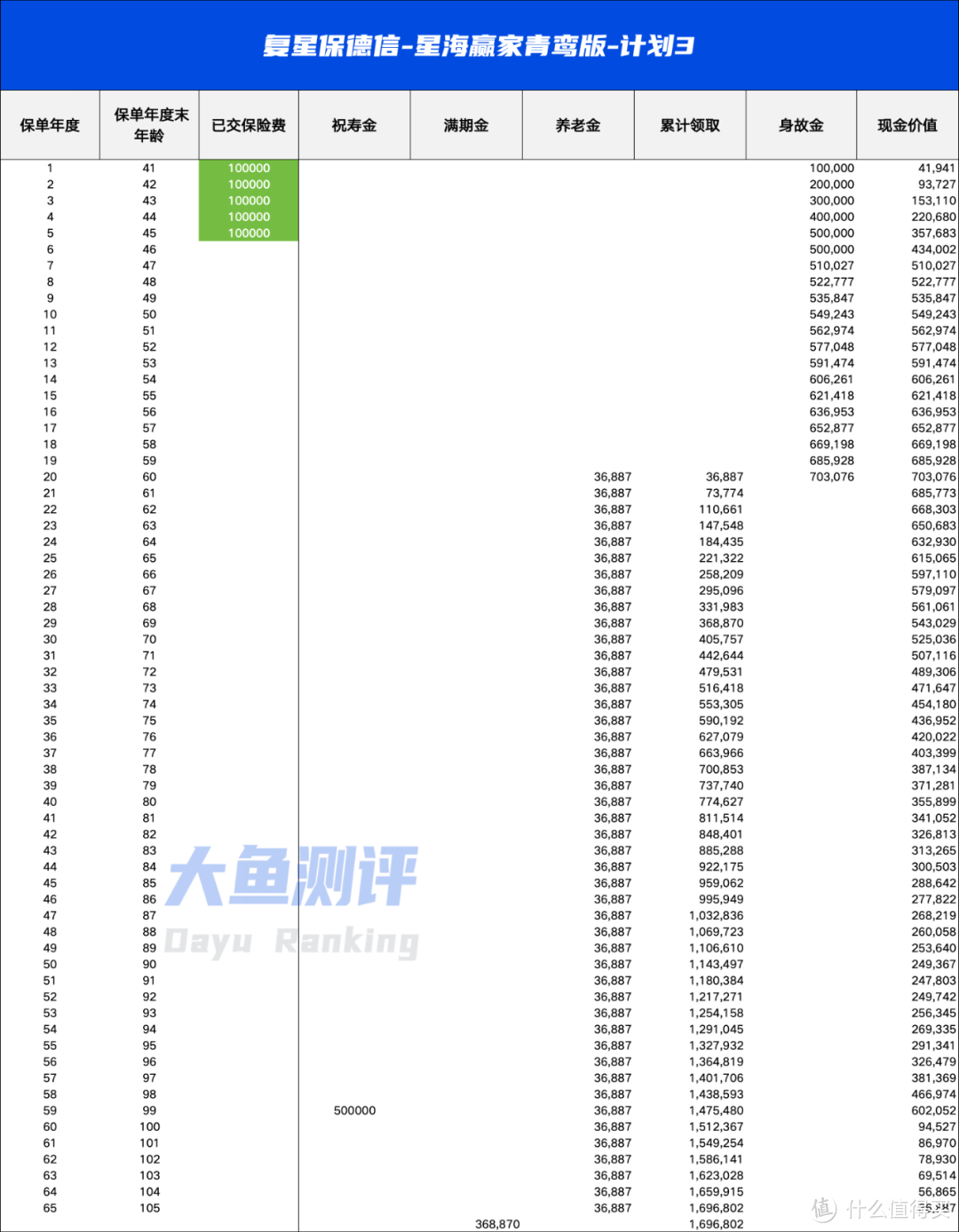

图片3.星海赢家(青鸾版)-计划3-无保证领取

图片

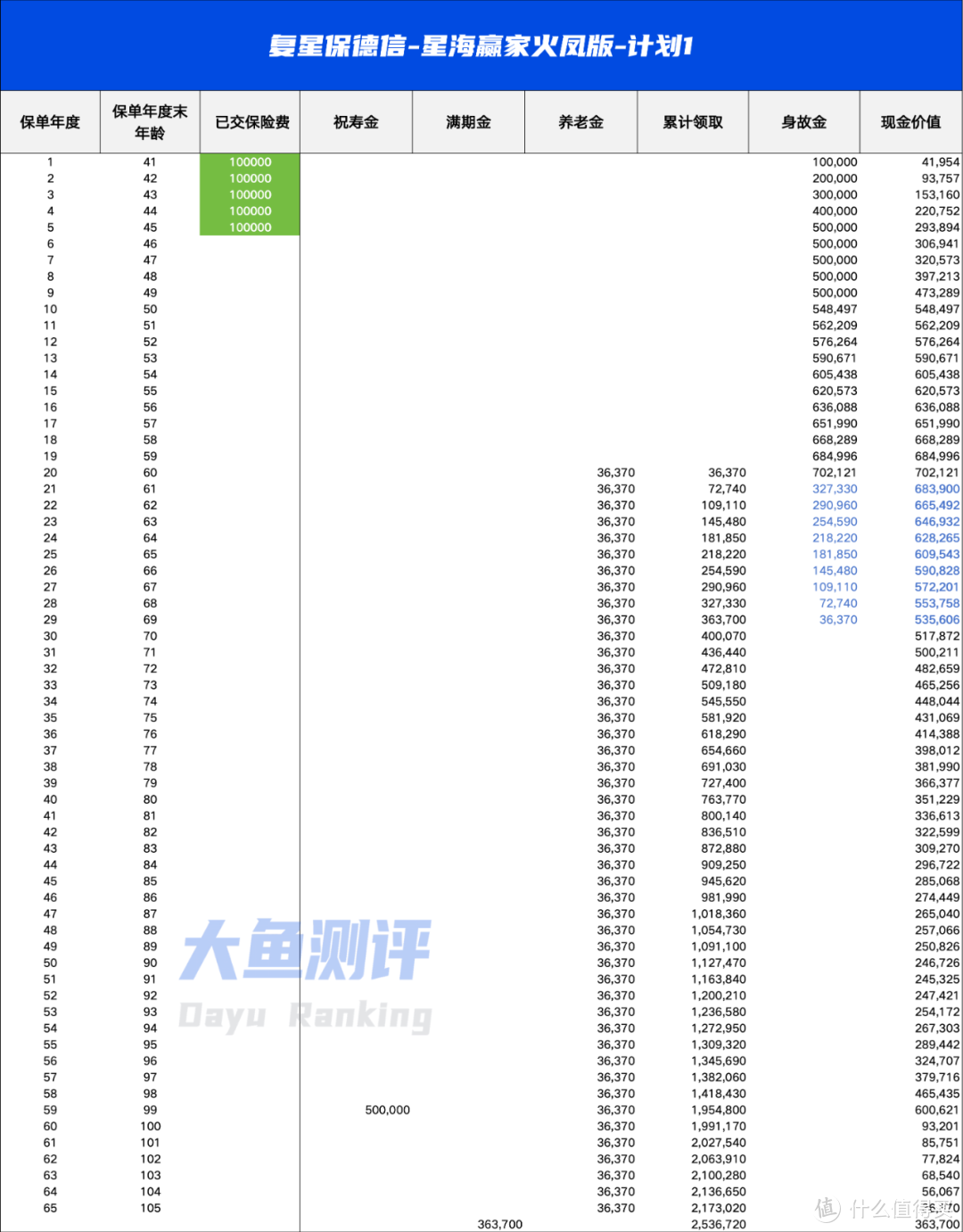

图片4.星海赢家(火凤版)-计划1-保证领取10年-等额领取

图片

图片5.星海赢家(火凤版)-计划2-保证领取10年-减额

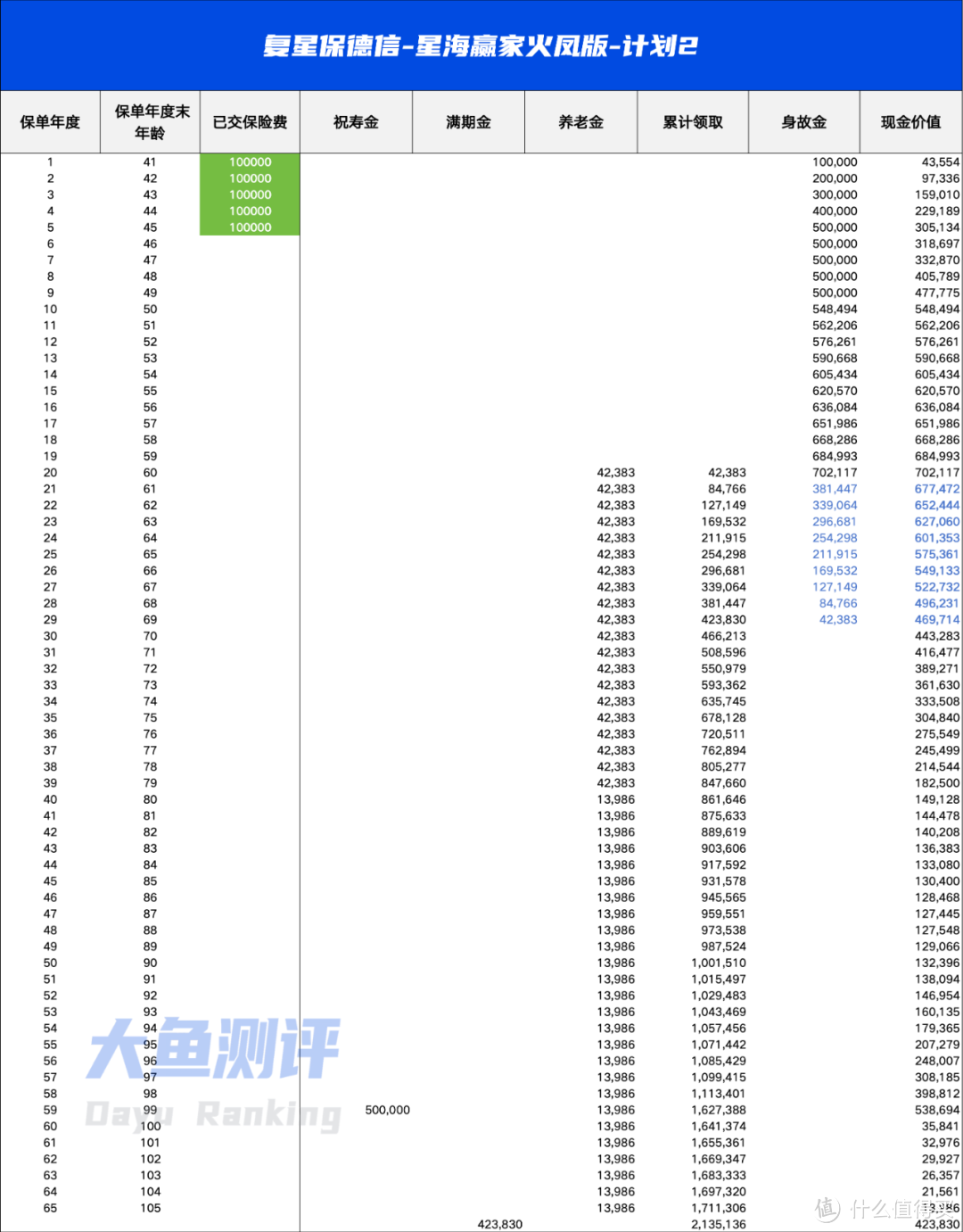

图片

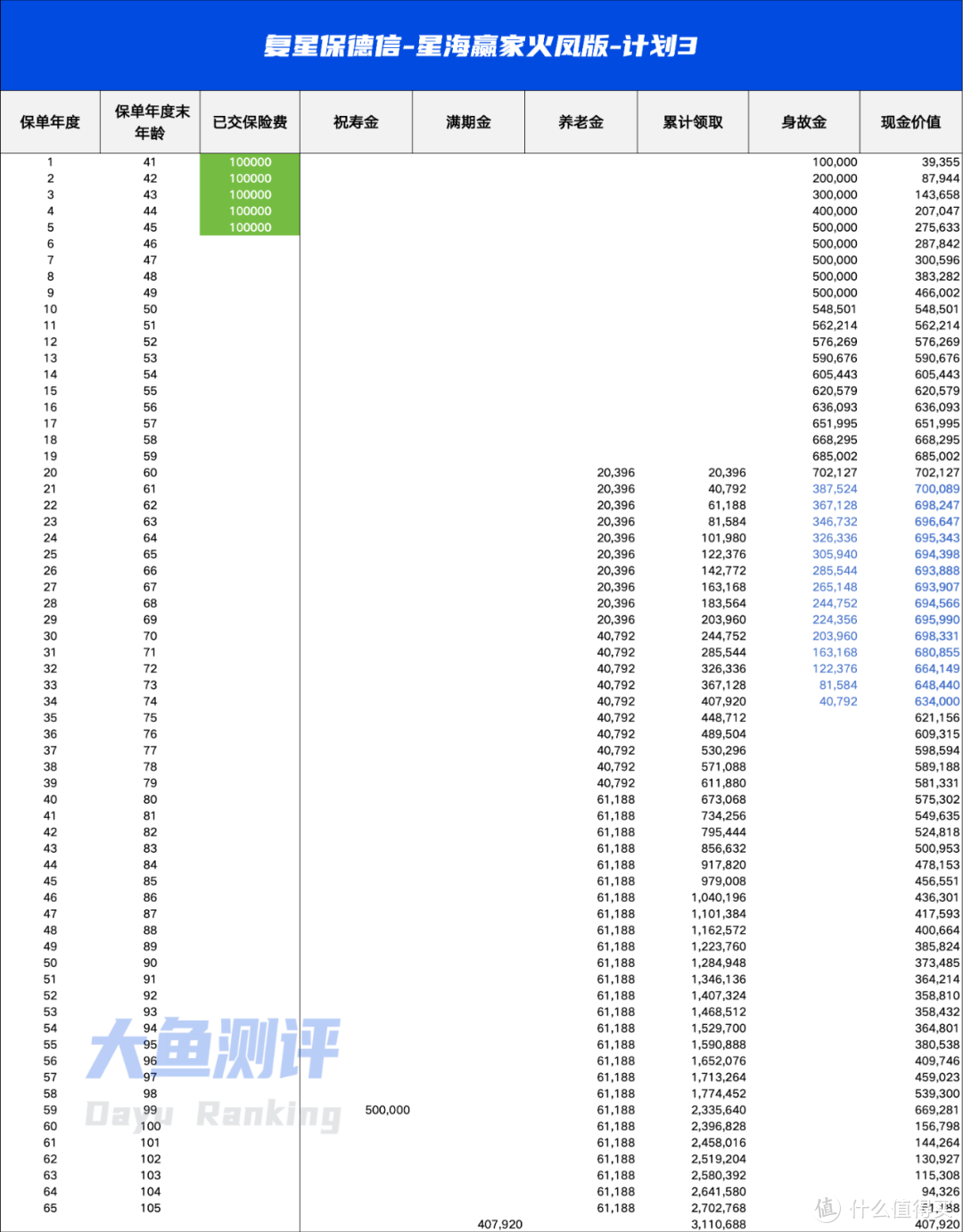

图片6.星海赢家(火凤版)-计划3-保证领取15年-增额

图片

图片星海赢家的这6个计划看起来眼花缭乱,无从下手,但实际很多养老金都更容易理解。

(1)确认是否接受差额领取

火凤版的计划2和计划3都不是等额领取的,在同公司产品精算假设一样、预定利率也大概率相同的前提下,出现不等额领取,就意味着一定有一段时间的领取比等额领取的高,而一段时间比等额领取的计划低。

比如,火凤版计划2和计划3中,出现最高数额的领取金额分别是42383和62388,而4个等额领取计划最高的领取金额也不超过40000;而火凤版计划2和计划3中,出现最低金额的领取分别是13986和20936,也比等额领取的4个计划中最低的34332低了不少。

因此,6个计划如何选择的第一步,就是确定能否有信心接受有一段时间会出现的更低的领取。如果不想接受因为寿命长短的不确定性,对实际养老金领取多少的影响,那么果断抛弃火凤版的计划2和计划3,主要在等额领取的4个方案的计划里选择;反之,可以考虑2个不等额领取的计划。

(2)不等额计划:火凤版计划2和计划3,如何选?

计划2属于领取前高后低,对应着先甜后苦。

这一计划特别适合那种,抱着“年纪太大就玩不动了,不如趁能走能动好好享受”心态的被保人,好在高领取可以持续到80岁之前,只要人均寿命未来不会大幅提升,对大部分人来说早点享受高领取都是不错的选择。

但也有风险提示,要注意80岁后可能存在的医疗、护理支出风险,如果你有这方面额外的准备,计划2是不错的选择。

计划3属于前低后高,相当于先苦后甜。

小金额领取主要的影响是领取的前10年,会比等额领取的4个计划低,从第11年开始领取金额就反超4个等额计划了。但实际前10年的剩余现金价值比其他计划高出不少,可以理解为少领取的金额有一部分保留在现金价值中了,实际IRR也都相差不大。

计划3最大的吸引力在于有机会在80岁往后的每年都领取更高的金额,61188还是比3-4万的金额高出不少,也符合养老阶段后期医疗、护理支出会大幅增加的客观规律,适合对寿命更有自信的被保人。

选择计划3要注意,前10年养老金领取低,适合和其他养老储备共同发挥作用,如果前期金额不够,也可利用减保来兑换一部分现金价值。

总的来说,计划2更适合用于提升养老阶段的生活品质,计划3更适合补充日常支出的同时防范长寿风险,和长期护理、医疗风险。

(3)4个等额计划,如何选?

实际上火凤版的计划1保证领取10年,可以和青鸾版的3个计划无缝衔接,4个计划都是等额领取。

首先,如果你没想好是要等额领取,还是不等额领取,那么直接选择火凤版。因为火凤版也提供了计划1这个等额的选项,养老金领取之前慢慢考虑是选等额的计划1,还是选不等额的计划2和计划3即可。

如果已经明确了,还是要等额领取,我们再看4个等额计划的差异。

4个等额领取计划的主要差异是养老金领取金额、现金价值、身故赔付不同,规律是身故赔付越多的,领取金额就越少。

身故赔付的排序:青鸾版计划1>青鸾版计划2>火凤版计划1>青鸾版计划3(不同年龄中间2个计划顺序可能互换)

领取金额的排序:青鸾版计划1<青鸾版计划2<火凤版计划1<青鸾版计划3(不同年龄中间2个计划顺序可能互换)

所以,理论上如果更看重领取,那么选择靠右侧的计划;如果更像兼顾身故赔付,选择靠左侧的计划;

但是,观察数据会发现,开始领取之后,各个计划的现金价值都是比身故赔付金额高的,有些年份高出不少(图中蓝色字体)。

如果可以控制在被保人身故前,提前退保退回更高金额的现金价值,相信没多少人会选择按身故赔付来结束保单。

因此,如果有能力确保可以提前退保,哪个计划身故赔付多,哪个赔付少就变得意义有限了,在这个前提下,领取金额最高,现金价值后期也更高的青鸾版计划3,是最优选择。

选择青鸾版计划3要注意,如果不能在身故前提前退保,那么前期有些年份身故赔付金额+已领取金额,会少于缴纳的保费,出现“亏本”的情况,建议和意外险或者寿险做组合搭配。

图片

图片1.星海赢家的6个计划,如果是第一次投保养老金,且无其他养老资金储备,建议在等额领取的4个计划做选择:青鸾版计划1-3、火凤版计划1。每年/月领取金额相同,尽量避免养老金规划不合理,钱不够花。

2.如果有其他养老资金储备,并且更看重某一阶段的养老金领取,则主要考虑火凤版计划2和计划3。计划2前期领取更高,适合作为年纪比较轻时,活力养老阶段的养老生活品质补充;计划3 80岁后领取更高,适合作为高年龄时,照护阶段的医疗、护理支出风险补充,同时更能防范长寿风险和通胀风险。

3.如果不确定要等额领取还是差额领取,则可以选择火凤版任意一个计划。同一款产品间,等额领取的计划1、减额领取的计划2、增额领取的计划3,在领取养老金之前都可以转换,满足多种可能的需求。

4.等额领取的4个计划中,青鸾版计划3总体更优,但要注意被保人领取前几年突然身故,来不及退保的情况,建议搭配寿险或意外险投保;否则,则选择身故保障更好的青鸾版计划1和计划2。

End.

声明:大鱼测评的得分基于自身研发的测评系统而来,文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。

以上就是关于爱搜群:高领取养老金Pick | 星海赢家(青鸾版)、星海赢家(火凤版),6个计划怎么选?全部的内容,关注我们,带您了解更多相关内容。